栏目分类

你的位置:国内配资平台_股市配资开户_财富配资开户 > 国内配资平台 > 银行配资开户 焦炭一轮提降 关注黑色转空节奏

银行配资开户 焦炭一轮提降 关注黑色转空节奏

发布日期:2024-11-14 23:11 点击次数:54

美元指数目前在96.35-97.10区域交投,可能在未来几个交易日内盘整。

正信期货

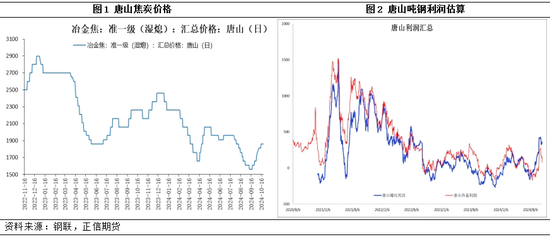

10月22日,焦炭开启一轮提降,尽管钢厂利润尚可,但供应增量边际下滑,下游需求或面临季节性走弱冲击,钢厂此时提降或反映了其以降止涨,保存利润的意图。但随着政策冲击暂时减退,黑色商品或再度回到供过于求的基本面中,此次提降或成为阶段性转空的信号,如何根据政策发布节点把握交易节奏,本文将为您细细梳理。

一

钢厂复产节奏逐渐放缓,焦炭开启一轮提降

自9月下旬开始,在利润逐渐修复的背景下,钢铁行业减产纷纷告一段落,铁水产量稳定运行的背景下,原材料需求逐渐平稳,焦炭价格也出现了明显的回升迹象,自9月19日开始,焦炭落地了连续6轮提涨,价格由1640降至1940,共涨价300元,下游钢企给上游焦炭企业让利150元/吨。

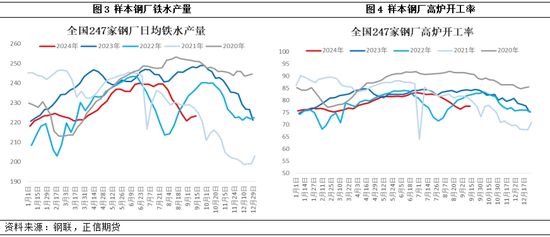

随着铁水产量明显回升,而气温逐渐下滑,传统的四季度淡季拉开序幕,前期上涨透支需求空间,供需结构转弱,钢厂利润略有回落,10月22日唐山市场主流钢厂计划对湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨,预计2024年10月23日起执行。若此次提降能够落地,唐山地区点对点的吨钢利润将从340元/吨回升至370元/吨,热卷利润将从70元/吨回升至100元/吨的水平,整体利润水平仍在高位。

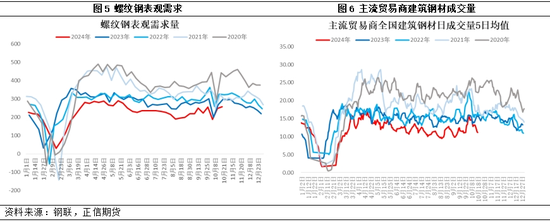

从开工节奏来看,截至18日, 247家钢厂高炉开工率81.68%,环比上周增加0.89个百分点,同比去年减少0.66个百分点 ;高炉炼铁产能利用率87.99%,环比增加0.48个百分点 ,同比减少2.63个百分点;日均铁水产量234.36万吨,环比增加1.28万吨,同比减少8.08万吨。

铁水产量自8月底开始止跌回升,目前已连续增产7周,日均铁水产量从220万吨回升至目前的234万吨,共增加14万吨,较今年6月份高位的接近240万吨,仅有6万吨的缺口。而从复产的节奏来看,国庆节后,高炉增产幅度冲高后逐渐回落,尽管按市场调研情况,下周仍有常规检修的高炉转为复产,但整体增速逐渐下滑的基本面难以更改。

二

终端需求走弱明显,钢厂未雨绸缪以降止涨

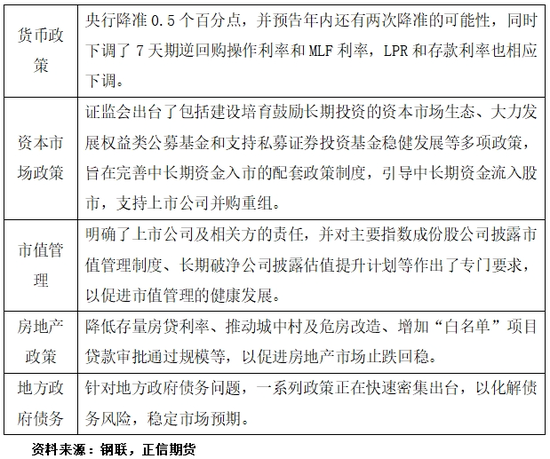

尽管钢厂利润仍在近年以来的绝对高位,但市场还是出现了提降的情况。笔者认为主要原因是终端需求出现了下滑,钢厂出库放缓,部分样本库存中,建材社会库存出现了累积的情况,导致钢厂对需求的判断出现变化。

从表观需求的变化来看,上周螺纹钢的表需继续回升至257万吨水平,但从季节性规律来看,四季度表需回落仍然明显,螺纹表需4年以来,10月中旬至12月底,表观需求的降幅分别是8%、10%、23%、26%,结节性需求走弱的压力仍然十分明显,钢厂终端出货的压力或有明显回升。

从贸易商的成交数据来看,节前17万吨/日的成交量,目前已回落至13万吨的水平,最低跌至8万吨的成交量。成交放缓,一方面是目前价格相对节前仍然有明显的升幅,特别是唐山地区的螺纹价格,在前期大量减产的背景下,出现了明显的反弹走势,价格自低点反弹近900元/吨。近4000元/吨的价格显然掺杂了过量的市场情绪,而在政策稳定后,恐高的贸易商选择观望,整体成交明显走弱。另外一方面,前期价格连续反弹期间,下游成交也水涨船高,平滑成交来看,日均成交较9月均值上涨1-2万吨,透支的需求也导致节后的需求出现了明显的回落情况。

需求走弱给钢厂带来了明显的出货压力,反观成本端,焦炭在六轮上涨落地后,价格暂时稳定,而面对常规采暖季煤炭需求回升,原材料存在明显的涨价风险,焦炭企业在观测到钢厂利润绝对高位的背景下,有动力继续提涨,存粮过冬;因此,笔者推测,钢厂本轮提降也是未雨绸缪的准备,以降止涨,保住当前利润,并给市场传达供应端增量有限的信号。

三

宏观预期暂时落地,关注黑色做空节奏

9月底以来,市场推出了一系列的政策,意在提振市场信心,其中地产政策定调是控增量、优化存量。短期来看,地产保交楼或在白名单资金支持的背景下有所推进,地产后端受益更加明显;长期来看,严控增量,终端新增需求有限,对于建材来说价格中枢仍在下移。

政策推出以来,货币政策和股市支持政策已部分落地,市场情绪的改善明显,钢材价格出现了一波迅速的反弹行情。从产业层面来看,在持续减产的背景下,钢材库存已降至绝对低位,而政策对于投机需求、即贸易商补库有着明显的推动作用,利润修复背景下,供应端和需求端进入了供需双强的结构,在此背景下价格上涨有理有据。

但从基本面来看,10月市场出现了明显的变化。首先,地产政策基本落地,整体结构确认为降低居民购房成本,降低或解除部分城市购房限制,保交楼。后续政策预期为专项资金收购存量土地和存量房地产项目,政策推出时点不明确,预期效果逐渐减弱。

其次,9月的宏观数据中,地产仍在漫漫寻底,暂未见明显的反弹走势,边际跌幅放缓,大概率是由于低基数效应,整体情绪到实质的改善仍未明确。四季度终端需求或出现明显的压力,而连续的旺季不旺,或导致冬储行情逐年减弱,需求端面临着明显的下行压力。

最后,供应回升压力明显,建材方面,螺纹上周产量为244万吨,较低点160万吨已增产84万吨,去年同期减少12万吨,但已回升至年内第三高水平,考虑到本周仍有增产计划,预计近期产量将创年内新高。

从产业角度分析,前期焦炭提涨,表明产业链进入了良性的循环,6轮提涨均能迅速落地,说明产业链利润已明显修复,上下游才能进入利润再分配的环节,这也是盘面能上涨的原因,而政策端的冲击,则导致了价格的非理性回升。本次提降,笔者认为是行业再度转弱下行的做空信号,一旦连续提降,则确认钢铁行业再度回落到大的熊市结构中。

目前市场最大的风险仍然是政策冲击,强预期弱现实下,我们推荐的策略是利用政策给出的高价格逢高做空/套保,等待价格回归弱现实的基本面。从政策冲击时间点的角度来看:

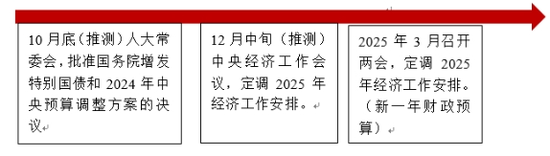

首先关注10月底是否召开会议,目前市场对于会议的预期较高,价格或持续在高位运行,难有明显的走弱机会;节点至10月底,一旦延迟或出现政策不及预期的情况,则可逢高做空,配合11月基本面转弱的驱动,波段介入空头行情;

其次,时间进入11月底,前期政策预期基本消化,市场或再度交易12月的中央经济会议,届时空单建议全部回避,等待市场情绪落地。

最后,12月下旬至次年的3月之间,属于政策的真空期,届时盘面交易归于其基本面,若供应端仍未出现大幅减产的情况,建议继续关注高位做空的交易机会。

(文章来源:正信期货)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 银行配资开户